みなさん、こんにちは。

税理士法人リライトの相続専門税理士です。

今回は相続税が0円となるケースについて、パターン別に徹底解説します。

法人への遺贈などマイナー論点を除くと、相続税が0円となるのは、主に以下の3つのパターンになります。

それぞれについて解説します。

※正味財産とは、プラスの財産から債務・葬式費用を引いたものです。

相続税の計算においては、

「3,000万円+600万円×法定相続人の数」

で計算される一定の非課税枠(基礎控除といいます)が設けられています。

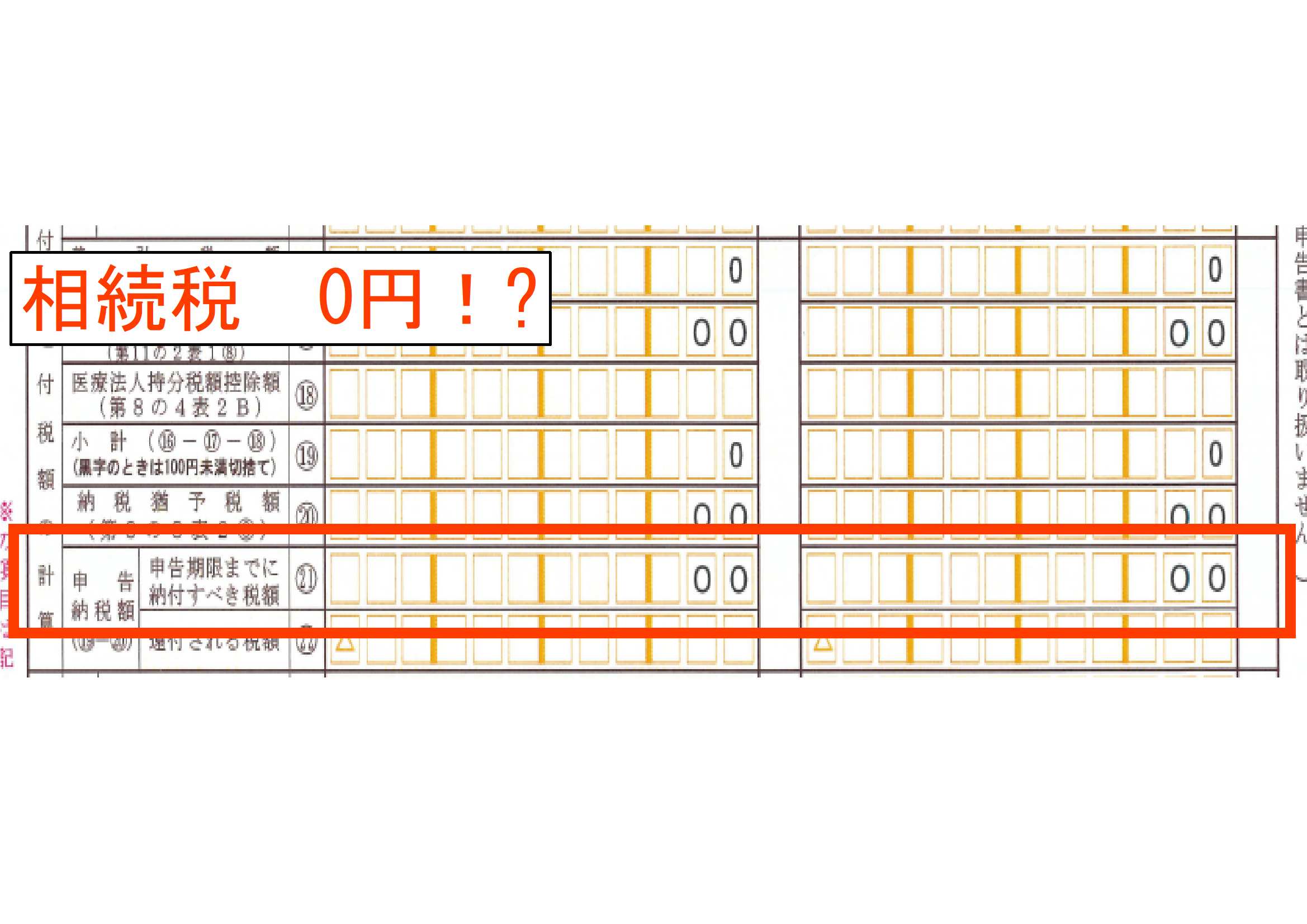

被相続人の正味財産が基礎控除以下の場合、相続税は0円となり、申告する必要もありません。

例えば法定相続人が、妻、長男、長女の場合は、法定相続人は3名になるので、

「3,000万円+600万円×3人=4,800万円」 が基礎控除となります。

こちらのご家族の場合、被相続人の正味財産が4,800万円以下なら申告は不要になります。

配偶者の税額軽減や小規模宅地等の特例を使えば、正味財産が基礎控除以下となる場合、相続税は0円となります。

ただし、上記の税額軽減や特例を使うためには「申告しなければならない」と決められています。

税額は0円ですが、相続税の申告書の提出は必要になります。

相続人に障がい者手帳をお持ちの方、未成年の方がいる場合や、被相続人が10年以内に相続税を納めている場合につかえる税額控除です。

上記の税額控除を使って税額が0円になるケースがあります。この場合、上記の税額控除に申告要件はありません。

税額は0円で申告書の提出も不要となります。

電話でのお問い合わせ

(土日祝除く 10:00~17:00 まで)

03-6555-4383